核心业务下滑、并购标的暴雷、业绩补偿难兑现,济民制药(44.290,-0.01, -0.02%)非公发行核准批文有点悬!

来源:梧桐树下V

济民制药(603222)非公开发行股份募集4.49亿元的申请已在2019年7月5日的发审会议上获得通过,尚在等待证监会核准批复。但笔者认为,济民制药有可能拿不到核准批文了!

先把理由简要摆出来:

公司2015年2月上市,上市后原有主营业务持续萎缩。2016年-2018年先后收购博鳌国际医院、鄂州第二医院、白水济民医院、郓城新友谊医院4家医院保营收增长。博鳌医院2018年才建成营业,预算2.75亿,实际累计投资达到3.3亿。鄂州第二医院收购第2年只完成承诺业绩的40%,白水医院收购当年只完成承诺业绩的36%,郓城医院第1年完成承诺业绩100.60%,后续2年很悬。两医院业绩补偿逾期至今未兑现。上述4家医院暴露的种种问题说明公司对标的选择、工程管理、医院管理方面都严重缺乏经验、人才。

更糟糕的是,尚待证监会核准的非公发行的募投项目正是收购第2年只完成承诺业绩39%的鄂州第二医院公司的扩建项目。鄂州市2015年至2018年每年常住人口增长缓慢,2018年末常住人口只比2017年末增加800人,其扩建项目的效益预测可能也是不靠谱的。

一、核心业务持续下滑

济民制药,全称济民健康管理股份有限公司,于2015年2月17日登陆上交所上市。上市之初,公司主营大输液和注射器、输液器的研发、生产和销售业务。

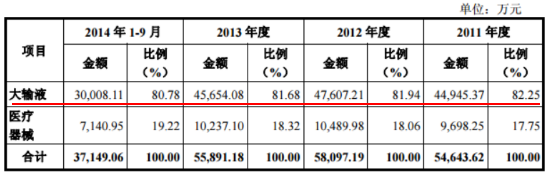

招股说明书显示,上市之前济民制药最核心的业务是大输液。

上市之后,济民制药在大输液和医疗器械的基础上,频繁收购民营医院,拓展医疗服务领域。然而,从结果上看,营收略有增长,利润却每况愈下。

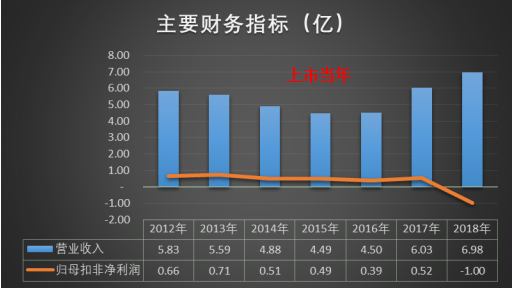

如上图所示,上市之后,济民制药营业收入逐年上升,而利润却持续下降,2018年,济民制药亏损近1亿元。2019年一季度,业绩再度下滑――济民制药实现营业收入1.93亿,同比增长17.4%,实现归母扣非净利润884.18万元,下降19.09%。

业绩持续下滑的原因,在于其最核心的大输液业务的逐年减少。

自2013年起,济民制药大输液业务规模不断下降,在公司总收入中的占比也不断减少,盈利能力亦处于小幅下降趋势。

济民制药最核心的大输液业务的逐步萎缩,其背后是行业洗牌。从2014年起,大输液在应用中的监管逐步增加,产能过剩、产量下滑、规模缩小,进而引起整个行业的洗牌。在此过程中,行业龙头日渐强大,而济民制药则面临着被淘汰。

同样是以大输液起家的科伦药业(31.400, 0.02, 0.06%)(002422),其大输液业务在近几年暴增。

在科伦药业大输液业务收入逐年上升的同时,济民制药收入年年下降;毛利率方面,科伦药业逐年提升,从49.33%大涨至71.18%,而济民制药毛利率却从52.24%下降至49.19%。在规模和盈利能力两方面,济民制药的大输液业务被越甩越远。

可以说,在行业洗牌的过程中,济民制药最核心的大输液业务与行业龙头差距不断拉大,面临被淘汰的风险。

二、举债并购4家民营医院

从2016年起,济民制药开始通过收购民营医院来扩张。

2016年,收购海南博鳌中整国际医学(4.930, -0.08, -1.60%)抗衰老中心有限公司51%股权(后更名为海南济民博鳌国际医院有限公司);

2017年,收购鄂州二医院有限公司80%股权;

2018年,收购白水县济民医院有限公司60%股权和郓城新友谊医院有限公司80%股权。

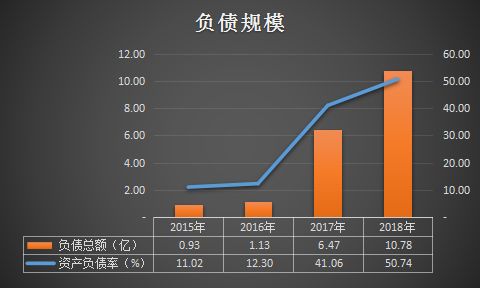

通过并购,济民制药的资产规模快速增长,从2015年末的8.44亿,增加到2018年末的21.15亿,3年时间增幅达到1.5倍;在收入方面,2017年,民营医院提供的医疗服务实现营业收入1.05亿,占公司收入比重17%,2018年实现收入2.02亿,占比达到29%。

不过,并购带来的不只有资产和收入规模的增长,还有增长幅度更大的负债!

济民制药近年来的负债增幅更为明显,3年间,负债总额增长了10倍;负债率在3年里提高了近40个百分点。其原因便在于,济民制药大量通过银行举债,进行民营医院的收购。2018年末,济民制药长短期借款合计余额7.15亿,而在3年前,该数据为0。

可见,济民制药是通过杠杆来撬动对民营医院的收购业务。然而近年来济民制药业绩的持续下滑则表明,济民制药利用杠杆的收购并没有成功。

三、并购标的业绩暴雷,补偿难以兑现

济民制药在并购鄂州二医院、白水济民医院、郓城新友谊医院有限公司时,原股东均做出了业绩承诺。然而,3家医院中有2家都未能完成当年业绩承诺。 |