|

文 | 易方兴

编辑 | 金匝

来源:每日人物

欠了钱的鲁成倒成了“大爷”。他甚至专门准备了好几个手机号,让群里的人把催债者的来电都转移到这些号码上,每天挨个儿和催债者对骂,最多的时候一天接了44个电话,最长的一次,他和催债者在电话里对骂了90分钟。

鲁成决定离婚。

他欠23个现金贷平台共计7万元,其中2万元是本金,5万元是滚出来的利息,最多的时候,一天要接44个催债电话。

2016年开始,现金贷风口兴盛,互联网公司纷纷把视线投入到这个领域。巨头靠平台做客户,虾米则涌入新兴的蓝海,瓜分剩下的群体。

这个群体的收入和购买力经常处于不稳定的状态,他们大都年轻,刚刚踏入社会,从事蓝领工作,但又希望拥有财富,消费未来。

根据相关数据统计,2017年,中国有超过一千家的现金贷公司,为数以亿计无法办理信用卡的人群提供贷款,额度从几百到几千不等。

他们中的一些人,已经成为鲁成这样的“共债者”,在多个平台负债,有些年化利率甚至超过100%,还款对于他们来说遥遥无期,被催收成为常态。

对鲁成来说,如今最悲哀的事情莫过于,只有离婚,催债者才没有理由再去骚扰他的妻子和孩子。对他来说,这是最后一条路。

他已经铁了心要做一名老赖了。

1

31岁的鲁成从没想过,钱会来的如此容易。

起初,他只是注意到了建筑工地上飘起的红色条幅,“无抵押现金贷款一秒到账”,几个大字醒目的很。后来有工友告诉他,只需要一部智能手机,下载一个现金贷APP,输入身份证号、银行卡号等简单信息,就能获得数百元或数千元不等的借款额度,以及长达一周甚至几个月的借款周期。

他一直将信将疑,真正往前迈出一步,是因为收到了那条短信:“你有5000元额度未提取,请点击。”

轻轻按下手指,鲁成进入到一家现金贷平台,要求获知他的定位和身份信息,随后又让他开放了访问手机通讯录的权限。

这是2016年3月27日,还有3天,鲁成就能拿到这个月的工资。跟着包工头四处奔波的日子不算好过,他每个月只能拿到3000左右的收入。但他等不及了——手里已经没了烟钱。

5秒钟后,鲁成借了1000块,扣掉名目繁多的手续费,真正出现在银行卡里的只有920块。某种意义上,也可以算作他以920元的价格出卖了自己的全部信息。

“拿到钱后有一种感觉。”他回忆起当时,“就像把你扔到沙漠里,走了两天,突然发现眼前有一片水池子!”

当天,鲁成立即去买了3包芙蓉王香烟,花了90块钱,和妻子一起吃了顿烧烤,花了80块,又充了300块钱的网吧费用,交了100块钱手机费,还了之前欠工友的200块,又去超市买了鸭脖子和啤酒。

“等第二天醒过来,一摸裤兜,还是个穷光蛋。”鲁成说。只消一天,920块已经花的精光,他又抽回了10块钱一包的中南海。

发工资那天,鲁成立即还了钱,“7天时间,1000块得还1100块”。由于这次还款及时,他的借款额度立即被提高到了1500块。“如今回想起来,这就是一个陷阱,引诱你继续借钱。”

图 / 网络 图 / 网络 短短一周之内,鲁成实际上损失了180元。这180元,就是现金贷公司的收益。钱是如此的好赚,以至于2016年到2017年,现金贷公司屡屡创造“奇迹”,一名外国投资人以“不可置信”来评价这些公司赚钱的速度。

在这样的财富神话中,最亮眼的公司莫过于“趣店”和“拍拍贷”等第一梯队的公司。在2015年,“拍拍贷”和“趣店”还在巨额亏损中挣扎,而到了2016年,凭借现金贷业务,二者实现了爆发式的扭亏为盈,均盈利5亿以上。2017年上半年,两家公司的业绩再一次创造了财富的神话,半年的业绩已经达到了上一年的两倍之多,达到了10亿元。

但这些并不在鲁成的考虑范围之内。他只是一个工地上的打工者。很快,他的手头又开始紧了。对他而言,最关心的,是怎么能弄到更多的钱。

2

五花八门的现金贷app,给鲁成打开了一扇通往新世界的大门。

他靠现金贷的2500块钱买了新手机,密密麻麻地安装了40多个现金贷app。这些app有一些共同的特点:审核简单,操作便利,到账迅捷。它们已经深入至三线及以下城市,还在迅速发展。

极光大数据推出《2017年Q3移动互联网行业季度数据研究报告》,分析移动网民的app偏好,其中三线及以下城市用户偏好排名前10的app中,后5位都是现金贷行业,分别为拍拍贷借款、快贷、融360、用钱宝、2345贷款王。

不同城市等级App偏好 图 / 极光 不同城市等级App偏好 图 / 极光 和鲁成一样,数以千万计的80、90后蓝领工人正在通过现金贷透支未来,第三方数据机构 Trustdata发布报告称,截至今年9月,国内现金贷用户规模高达1257万。

这些用户有一个圈子,圈子里管从现金贷借钱叫“撸口子”,鲁成身边和他年龄相仿的工友,第一次撸口子的理由多半是为了一顿饭,买游戏装备,或是消费最新款的手机。

知乎上有匿名用户发帖称,曾在40多个现金贷平台上撸了18万左右,撸出了一套房子的首付,并已逾期600多天。

撸了一个口子,意味着常常要靠撸另外的口子来偿还。当撸的口子多到一定地步,成为恶性循环,最后的利息会远远超出当初借到手的本金。从2016年3月份第一次借1000元,到成为欠下23个平台7万元的“共债者”,鲁成只花了4个月时间。

他并不觉得这种消费方式有什么不妥,而是将矛头指向另一方:“如今回想起来,我会借这么多,很大程度上是因为催收者。”

鲁成所指的催收者,是指现金贷业务养育出的上万家催收公司。这个行业里公开的秘密是:至少有30%的借款资产是需要催收的,如果委托催收公司处理,一般会收取总金额20%-40%的费用,现金贷平台最终能收回60%-80%,即便是平台最终花了这笔催收费用,此前借款的高额利息也已覆盖掉了这部分损失。还有很多现金贷公司将逾期时间比较长的“债务”直接打包,以很低的折扣卖给催收公司,后续催收公司收回多少已经不影响现金贷公司的收益了。

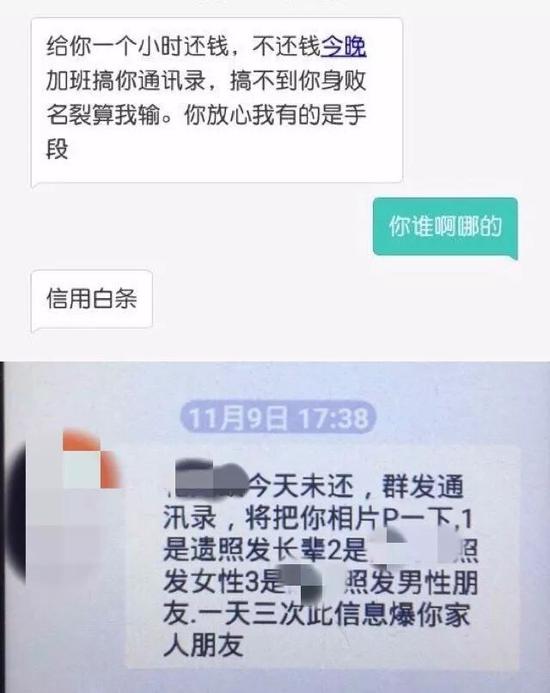

张哲就是一家催收公司的小头目,管理着50多名员工,这些员工的身份对外声称是“风控专员”,实际上就是催债者。用他的话说,没有催收,就没有互金公司的暴利。“我们是这个链条上最被鄙视的,也是最不可或缺的。”

在这个行业呆了3年后,张哲接手的单子都是欠债60天以上的“高难度客户”,基本已经被催过好几波了。“所以不得不采取一些常规手段。”他总结说,“内心太善良的人、逻辑能力不强的人、不能持之以恒的人,都不适合干催收。”

他手下的业务员平均每天要拨出200多个电话,一天24小时,不分时段。最繁忙的时候,整个公司里常常响起天南海北的骂人的方言,骂的就是像鲁成这样的欠债者。

超过30天没还钱之后,鲁成陆续收到好几个平台发来的短信,被告知“如果再不还清欠款,将被转交给专业催债公司处理”。

|